예를들어서, 어떤 회사가 약 한 달 뒤에 10억원의 판매대금이 들어올 예정인데, 당장 오늘 상품대금으로 1억원을 지불해야 한다고 가정해 봅시다. 이때 이 기업이 지급수단으로 이용할 수 있는것중 하나가 바로 어음발행 입니다. 즉, 당장은 지불할 돈이 없지만 한달뒤에는 10억원의 자금이 생긴다.

그러니까 30일 뒤에 1억원을 지불하겠다. 하고 약속을 하는 것이죠. 이러한 어음 발행을 위해서는 사전에 은행에 당좌예금을 만들어야 합니다. 그러면 은행에서는 해당 기업에 어음증서를 건네 주게 되지요. 여기에 필요한 사항을 기재하면 그것이 바로 약속어음이 됩니다.

여기서 잠깐, 어음과 수표의 차이에 대해 알아봅시다. 이 두놈의 차이는 발행한도와 지급날짜에 있습니다.

수표는 통장에 있는 예금액 한도내에서만 발행을 할 수 있지만, 어음은 예금액에 상관없이 필요한만큼 발행할 수 있습니다. 또한 전자는 발행되는 그 시점에서부터 아무때나 은행에 가서 지급을 요구할 수 있습니다. 쉽게말해 현금과 거의 똑같다고 보시면 되지요. 그러나 후자는 그 증서에 적혀있는 날짜에만, 은행에 가서 돈으로 바꿀 수가 있습니다.

그래서, 대금 결제일에 돌아온 수표나 어음이, 은행의 당좌예금 부족으로 지급되지 못한 것을 부도라고 합니다. 앞서서 한달후에 1억원을 갚기로 한 어음을 발행했다고 했지요. 그러면 어음을 가지고 있는 사람은 한달후에, 이 어음을 가지고 해당은행에 가서 대금지급을 요구하게 됩니다.

이때 어음을 발행한 기업의 당좌예금 잔고가 부족하면, 어음결제를 하지 못하기 때문에 이것을 1차부도 라고 합니다. 다른 말로 바꿔 말한다면 유동성 위기에 빠졌다라고 하는 것입니다. 이 1차 부도는 그 다음날까지 모자라는 돈을 채워서 결제를 해야 합니다. 익일에도 이것을 해소하지 못하면 최종부도처리가 되고 말지요.

그래서, 여러분들이 경제신문 한귀퉁에서 "당좌거래 중지인 명단" 해서 보신적이 있을 겁니다. 이것이 바로 부도위기에 몰린 기업(가계)이라는 말입니다. 이렇게 한번 유동성 위기를 겪게되면 은행은 해당기업의 신용상태에 의구심을 갖고 제약을 가하게 됩니다. 블랙리스트에 올리고 예의주시하게 되지요.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

그러면, 이때 이 중소기업은 어음을 가지고 은행을 찾아 갑니다. 즉, 한달후에 1억원을 받기로 한 어음을 지금 당장 9천만원에 사달라고 은행에게 제시를 하는 것이죠. 그러면 은행으로서는 이 어음을 깍아서 9천만원에 살수있으니 이득이 될것이고, 급전이 필요한 중소기업은 당장에 필요한 돈을 구할 수 있어서 거래가 되겠지요.

이때 1억원짜리 어음을 9천만원에 팔았기 때문에 10%가 깍이게 된 것이죠. 이것이 바로 할인이 된것이고 이 비율을 할인률 이라고 합니다. 그럼 앞으로 돌아가서 이 중소기업의 예에서 보듯이, 경제활동을 하다보면 은행도 일시적으로 돈이 부족할 때가 있습니다. 이때 은행은 이 할인해준 어음을 가지고 한국은행에 찾아가서 다시 할인을 받습니다.

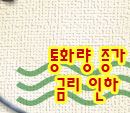

재할인 이란 이처럼 시중은행이 한국은행에서 어음을 다시 한번 더 할인받는 것을 말합니다. 그렇기 때문에 만약 한국은행이 이 재할인율을 높이게 되면, 다시 말해서 1억원짜리 어음을 옛날에는 9천만원에 사주었는데 이번에는 많이 할인을 해서 8천만원에 사주게되면 시중의 통화량은 점점 감소하게 될겁니다.

즉, 한국은행이 재할인율을 인상시키게 되면 일반은행이 돈을 빌릴 때에는 높은 이자를 부담해야만 합니다. 따라서 이 높은 이율은 다시 시중은행이 기업(가계)을 상대로 대출을 해주게 될때에 높은 금리를 받게 됨을 뜻합니다. 따라서 대출시에 갚아야 할 이자가 높아지게 되므로 점점 돈을 빌리려는 사람은 줄어들게 됩니다. 그러므로 재할인률의 인상은 곧 통화량의 감소로 이어지게 됩니다.

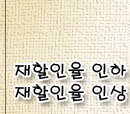

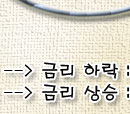

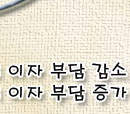

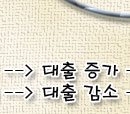

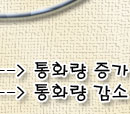

이와는 반대로 한국은행이 재할인율을 낮추게 되면 시중의 통화량은 그만큼 증가하게 되겠지요. 여기까지를 정리하면 재할인율 인하 --> 은행 금리 하락 : 이자 부담 감소 --> 대출 증가 --> 통화량 증가로 이어진다

재할인율 인상 --> 은행 금리 상승 : 이자 부담 증가 --> 대출 감소 --> 통화량 감소의 수순을 밟게 됩니다.

이와같은 재할인율 정책이 효과를 나타내기 위해서는 금융시장이 잘 발달되어 있어야만 합니다. 그러나 한국과 같이 항상 자금에 대한 초과수요가 상존하는 현실에서는 그 효과가 다소 의문이라고 할 수 있습니다.

Since 1999 copyright by daankal.com, All right reserved.