닻내림 효과: 한 생각에 사로잡히면 다른 것은 안 보인다

전편을 보시려면 여기를 클릭하여 확인할 수 있습니다.

기존관념에 빠져서 새로운 것을 못 본다.

투자 뿐만 아니라 우리가 일상 생활에서 경계해야 할 것 중 하나가 고정관념에 빠지는 일이다. 이를 행동경제학에서는 앵커링(Anchoring, 닻내림 효과)이라고 설명한다. 닻이 내려지면 배는 항해할 수 없고 그 자리에 멈춘다. 마찬가지로, 사람들은 어떤 하나의 생각에 사로잡히면 새로운 정보를 수용하지 못하게 된다.

예를 들어보자. 우리는 잘 알지 규모나 크기를 추측할 때, 보통 어떤 숫자 하나(닻) 혹은 지배적인 이미지(앵커링)를 생각하게 된다. 이 소스는 부지불식간에 당신의 뇌리에 심어진다. 가령, 영화는 1초에 24 프레임이 돌아간다. 이 24컷 중 하나에 햄버거 사진을 끼워 넣었다고 해보자. 즉, 24분의 1초마다 햄버거가 한 장씩 영사 된다는 얘기다.**

이 영상을 보더라도 우리는 햄버거를 전혀 인식하지 못한다. 하지만 무의식에 남아서 당신의 점심 식사 메뉴가 햄버거가 될 것임은 자명하다. 이처럼 현대 문명에서 어떤 숫자 혹은 이미지가 당신의 뇌리에 스며드는 것을 막을 수는 없다.

또한, 인간은 보통 어떤 절대수치보다 상대적인 비교치에 더 익숙하다. 이를테면, 우리가 남미의 인구가 8억 명 보다 많은지 적은지 질문을 받았다고 하자. 자연스럽게 여러분은 8억 명 이상이나 이하로 답할 것이다. 그러면 이번에는 총 인구수를 말해보라고 한다면, 당신의 추정치는 아마도 8억 부근에서 정해질 것이다.

아무런 정보가 없는 상황에서 절대치를 말하는 것보다, 8억 명 이라는 비교 대상이 있음으로 해서 우리는 후자를 더 익숙하게 받아들인다. 다른 말로 하자면 상대적인 수치에 민감하다는 얘기다. 그래서 우리는 타인과의 비교를 통해서 자신의 행복이나 불행을 더욱 깊이 있게 느낀다. 참고로 남미의 인구는 2016년 기준으로 4억2000만 명이다.

사실, 위 햄버거의 예는 밴스 패커드(Vance Packard)가 쓴 <숨은 설득자>(The Hidden Persuaders)에 나온 이야기다. 그는 광고가 잠재적으로 사람들에게 영향을 미쳐 우리의 판단과 결정을 왜곡한다고 말했다. 패커드는 광고 기획자가 영화 중간중간에 '팝콘 먹자', '콜라 마셔' 같은 짧은 문구를 삽입했더니 팝콘과 콜라가 많이 팔렸다고 주장했다. 하지만 나중에 이 모두가 지어낸 이야기라고 실토한다.

본전심리가 바로 앵커링이다.

투자에서 앵커링은 어떻게 작용할까? 바로 본전심리에 영향을 끼친다. 예를 들어, 어떤 종목의 주가가 1만 원에서 2만원까지 상승했다가 1만5천 원으로 내려왔다고 해보자. 초심자들은 이 부분에서 굉장히 당혹감을 느낄 것이다. 시장의 변동성에 단련이 된 사람이라면 해당 기업의 가치를 재확인하여 보유 물량을 늘리거나 아니면 완전 청산할 수도 있다.

하지만, 본능에 따라 움직이는 사람들은, 2만원 이라는 최고점에 앵커링이 되어 이 가격에 도달할 때 까지는 팔지 않고 버틴다. 이제 주가의 향방은 두 갈래로 바뀐다.

먼저 더 떨어져서 1만원 이하로 내려가는 길이 있다. 이 경우 초보자들은 본전 심리에 함몰되어 '물타기'(추가 매입하여 평균매수단가를 낮추는 일)를 감행한다. 다행이 이 시도가 성공하면 매각이 가능할지도 모른다. 그러나 여기서 더 빠진다면? 포트폴리오에 심각한 손실이 발생한다. 본전심리가 발동한다. 2만원 최고점 일 때도 팔지 않았는데 이렇게 큰 손실을 보고는 못 판다. 아니 팔 수 없다.

그렇다면 2만 원 이상으로 올라갈 때는 어떻게 행동할까? 아마 2만1000원 정도에서 탈출하게 될 것이다. 이 주식이 하락한다면 그 동안의 마음 고생을 또 다시 겪어야 하니까 말이다. 그러나 반전이 일어나 이 주식이 4만원 까지 상승한다면? 이번에는 매수하지 못한다. 내가 산 처음 가격에 비교해서 너무 높이 올라간 것처럼 보이기 때문이다.

이런식으로 왕복운동을 몇 번 겪다보면 심리가 무너진다. 여기서 두 가지 가격에 앵커링 되었음을 상기하라. 상승할 때는 가장 최고점에 닻내림을 하고, 내릴 경우에는 본전에 앵커링 된다. 한마디로 말해서 우리는 간사한 존재다. 이익 포지션과 손실을 다르게 처리한다.

본전 심리와 앵커링은 행동경제학에서 손실혐오라는 실험으로 입증되었다. 이 부분에 대해서는 다음 글에서 자세히 살펴보자.

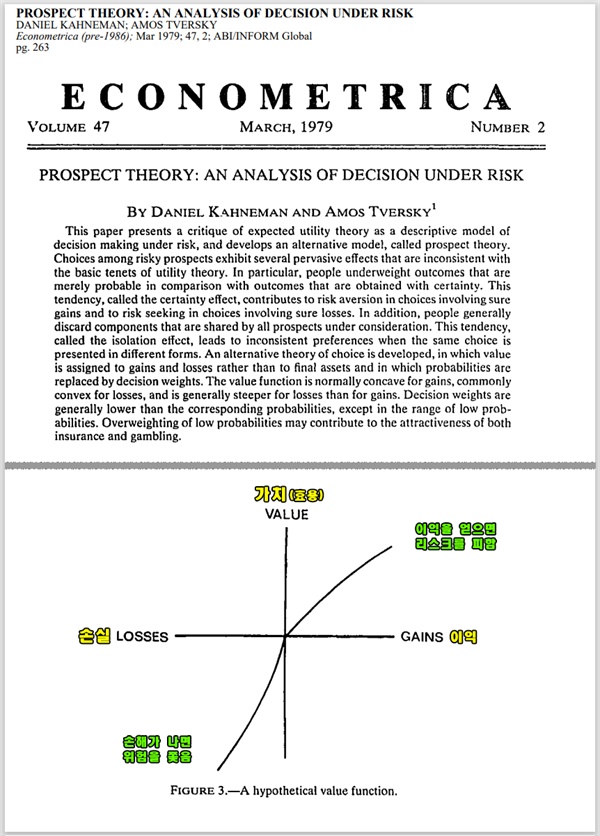

윗 그림은 행동경제학을 탄생시킨 카너만과 버스키의 논문으로서 전망이론의 가치함수를 보여주고 있다. 이 두 콤비가 자신들의 논문에 전망이론이라는 타이틀을 붙인 것에는 재미난 에피소드가 있다. [머니볼](Moneyball)의 저자 마이클 루이스(Michael Lewis)가 쓴 <생각에 관한 생각 프로젝트>에서 다음과 같이 언급하고 있다.

1976년 경제지 <이코노메트리카>에 논문 초고를 보냈으나 그 반응이 실망스러웠다. 그리하여 아주 생뚱맞은 제목을 붙이기로 한다.'엉뚱한 제목을 붙이면 대체 무슨 뜻인지를 모르니 다른 이론과 혼동되지 않을 것이다' 라는 이유였다.아무튼 상대적으로 기울기가 완만한 이득 구간을 보자. 1만원에서 2만원으로 이익이 나면 기뻐하지만 두 배로 즐겁지는 않다. 상대적으로 가파른 그래프를 보여주는 손실 구간을 살펴보자. 초기 손실에는 민감하게 반응하지만 그 하락폭이 커지면 어느 순간 포기하게 된다. 잃으면 기분이 몹시 나쁘지만 손해가 두 배를 넘더라도 불쾌함이 배 이상 커지지는 않는다.

그리하여 전자 때문에 작은 수익에도 전전긍긍하게 된다. 바꿔 말해 이득을 얻으면 위험을 피하고자 한다. 그리고 후자로 인해 손실을 크게 키운다. 즉, 손해를 입으면 공격적으로 베팅하여 본전을 찾고자 한다. 이러한 우리의 본성은 많은 사람들을 투자에 실패하게 만드는 근원이다. 생존을 위한 장점이 투자에서는 약점이 된다.